2014 : rupture consommée

2014 : rupture consommée

2013 a bouclé son année en légère décroissance de 0,2%, la sortie de crise s’annonce laborieuse, notamment pour la France qui traîne des pieds, alors que les deux autres piliers de l’Europe s’envolent : +4,3% pour l’Allemagne et +3,5% pour le Royaume-Uni, en 2014 ! Maigre consolation, nous sommes devant l’Espagne et l’Italie.

A mi-parcours de cette année 2014, beaucoup d’événements se sont déjà déroulés. Les cérémonies de commémoration des 70 ans du débarquement des Alliés en Normandie, le 6 juin 2014, ont été une formidable réussite pour la France et son Président. Mais cela ne change rien au manque de confiance de la part des acteurs de l’économie. Le flottement fiscal et le manque de détermination face aux économies n’encouragent pas les entreprises à investir pour bénéficier pleinement de la reprise molle en cours.

2013 était l’année charnière pour la mutation des usages, qui sous-entend une rupture technologique profonde. Nous en avons parlé depuis quelques années déjà, mais maintenant il s’agit de prendre la vague au bon moment. 2014 est l’année de la rupture consommée. En effet, beaucoup d’entreprises, aidées par leurs prestataires, ont assumé cette rupture technologique et des usages en adoptant de nouvelles architectures et de nouvelles approches du marché. Cloud Computing, Big Data, Data Analytics ne sont plus des phénomènes de modes, mais des outils pour moderniser les SI afin de gagner des parts de marché. Les ESN doivent faire face à cette formidable demande de rupture vers les technologies nouvelles. Cela suppose d’avoir des compétences suffisantes pour répondre à cette demande. En termes de force de frappe, la période se prête aux rapprochements, fusions et acquisitions (fusacs).

Les ESN se sont enfin réveillées

Les méga deals comme les opérations Sopra-Steria ou Atos-Bull constituent la partie émergée de l’iceberg, car les opérations de plus petite ampleur sont légion en ce début 2014, dans le prolongement de 2013. Parmi ces opérations, on peut citer Gfi-Airial (filiale du groupe belge RealDolmen), Softeam Cadextan-Genigraph, Graitec-MicroCDA UK, CXP-PAC s’agissant de Cabinet d’Etudes, Digital-Dimension filiale d’Econocom et Rayonnance, ou encore Accenture-i4C Analytics (Italie), etc. Nous avons l’impression que les ESN se sont enfin réveillées, pour surfer sur cette petite vague de la reprise.

Les éditeurs, pour leur part, affrontent un double challenge : celui de la rupture technologique et celui du changement de modèle économique. Le premier consiste à rendre ses logiciels techniquement accessibles en mode SaaS ou Cloud. Cette virtualisation du catalogue n’est pas la chose la plus difficile à faire, sachant que des compétences sont disponibles. Toutefois, cela a un coût, parfois trop élevé pour nos très nombreux petits éditeurs. Le second challenge est d’ordre financier. L’entreprise doit avoir suffisamment de fonds propres pour amortir le choc de l’étalement de ses recettes du fait du modèle de paiement à l’usage.

« Les chiffres 2014 montrent que l’industrie du numérique reste un des piliers et atouts de la France. C’est une carte essentielle pour repartir de l’avant après cette crise qui s’estompe. » indiquait Guy Mamou-Mani, le président du Syntec Numérique de l’époque.

2015 : à vos marques !

2015 : à vos marques !

La reprise se confirme avec une prévision Syntec Numérique de croissance de 1,8% en 2015, contre 0,9% en 2014, chiffre révisé en légère hausse. Le marché 2015 est évalué à 50,4 milliards d’euros (49,5 milliards en 2014), dont 61% générés par le conseil et les services (62% en 2014), 22% pour l’édition de logiciels (21% en 2014) et 17% par le conseil en technologies (17% en 2014).

L’année 2015 marque le début de la véritable reprise avec une croissance annoncée de 1,8% pour le secteur des Logiciels & Services. La transformation numérique des entreprises, c’est l’expression magique de cette formidable relance de l’activité IT, aussi bien au plan des services que sur celui de l’édition de logiciels. C’est mieux que le passage de l’an 2000 et mieux que le passage à l’euro, car c’est durable et touche les entreprises au cœur de leur fonctionnement de leur métier. 1,8% de croissance prévue en 2015, contre 0,9% en 2014 et un recul de -0.2% en 2013. En 2014, le marché total des logiciels et services passe pour la première fois la barre des 50 milliards d’euros. La contribution de chacune des activités demeure stable avec en tête 61% générés par les ESN au travers de leurs conseils et services. 22% viennent de l’édition de logiciels et 17% du conseil en technologies. Toutefois, les croissances ne sont pas égales et une fois de plus c’est l’édition de logiciels qui tire son épingle du jeu avec +2,3% en 2014 et +3,4% prévus en 2015. Le conseil et les services a progressé de 1% en 2014 et devrait atteindre 1,7% en 2015. Le conseil en technologies en a fini avec la récession et devrait rester stable en 2015 avec une croissance nulle.

S’agissant de transformation numérique des entreprises qui est généralement associée aux applications nouvelles relevant des SMACS, l’étude Syntec note que 90% de la facturation 2014 a porté sur la transformation industrielle et 10% sur les applications nouvelles. Il est généralement admis que ces 90% relèvent de la DSI. En revanche 10% concernent les Smacs et les directions métiers, dans un processus de codécision.

Les entreprises IT premières concernées

Toutefois, la part des Smacs devrait croître à 13% des dépenses dès 2015, avec une progression de 18% sur cette année. C’est tout simplement énorme !

Cette transformation numérique concerne en priorité les entreprises IT qui doivent assumer cette mutation avant de refondre leur offre en tenant compte de cette forte demande. Pour beaucoup ce ne sera dans un premier temps qu’un simple rafraîchissement marketing de la façade, mais les véritables gagnants seront ceux qui auront su aller au bout du processus de transformation. Ainsi, après avoir exercé pendant de nombreuses années dans la transformation industrielle de l’IT de ses clients, Valtech décide de devenir à brève échéance, une ESN à100% dédiée à la transformation digitale. Voilà qui est très audacieux, mais pas forcément judicieux.

2016 : l’art du surf

2015 se termine sur une croissance de 2,2% et il est prévu pour 2016 une progression de 2,6% par rapport à 2015. Toutefois, il ne faut pas pour autant pavoiser car nous sommes toujours à la traîne de l’Europe et loin derrière les autres régions du monde. L’Europe a enregistré en 2015 une progression de 2,9% et prévoit +3,2% en 2016. S’agissant des États-Unis les taux de croissance respectifs sont de 4,1% en 2015 et 4,6% en 2016. Enfin, la zone Asie-Pacifique qui recèle plus de pays émergents, engrange un +5,9% en 2015 et +5,8% en 2016.

La vague est bien là, et pour les ESN et les éditeurs il s’agit de montrer leurs capacités à prendre la vague et à surfer, grâce à leur agilité et leur sens de l’équilibre.

Le surf (abréviation française de l’anglais surf-riding, surf signifiant « (vagues) déferlantes » et riding « chevaucher ») est un sport qui consiste à glisser sur les vagues, ondes de surface, au bord de l’océan, debout sur une planche. La plupart des experts et sources s’accordent à penser que le surf trouverait ses origines à Hawaï. La plus ancienne planche de surf connue à ce jour a été découverte en 1905 à Ko’Okena, sur la grande île d’Hawaii, à l’intérieur d’un tombeau.

La transformation digitale est ce qui permet aux entreprises et administrations d’avoir une connaissance et une relation privilégiée avec leurs clients ou administrés, mais aussi avec tout l’écosystème auquel elles s’adressent pour vendre leurs produits et services. Selon Syntec Numérique, le marché des Smacs a atteint 6,8 milliards d’euros en 2015 et devrait croître de 18,2% en 2016 pour représenter 16% du secteur des Logiciels & Services en 2016. Pour être dans le sens de la vague, beaucoup d’ESN s’affirment digitales sans que l’on ne sache très bien ce que cela implique.

D’un modèle Capex à un modèle Opex

Toutefois, toutes celles qui ont compris et intégré ce phénomène, se sont organisées pour avoir des offres crédibles et compétitives. Indéniablement, la modernisation des entreprises de tous secteurs passe par cette transformation digitale appelée par tous les dirigeants. De là découle la répartition des tâches et des budgets entre direction informatique et directions métiers.

Les 84% du marché des Logiciels & Services en 2016 hors Smacs, soit plus de 43 milliards d’euros, relèvent de la transformation numérique ou encore de la transformation industrielle. A ce jour, toutes les entreprises utilisent déjà un ou plusieurs ordinateurs pour le système d’information (SI) de l’entreprise. Ces systèmes fonctionnent très bien et rendent les services que l’on en attend. Dans beaucoup d’organisations le SI est devenu si complexe et si gigantesque qu’il est très difficile de le remplacer par autre chose. Or sur ces 10 dernières années, les infrastructures ont évolué à grande vitesse. Avec l’arrivée du SaaS et du cloud, les entreprises n’ont plus besoin d’acheter leur informatique et peuvent simplement en payer l’usage. D’un modèle Capex, les entreprises peuvent opter pour un modèle Opex qui n’immobilise pas d’importants capitaux.

2017 : attention surchauffe !

Il est clair que ce secteur se porte plutôt bien selon les remontées des acteurs et au vu des résultats 2016 et de ceux, estimés, du premier trimestre 2017. Si pour Syntec Numérique et IDC, 2016 enregistre une croissance revue à la hausse de 2,9% et une prévision de +3% pour 2017, le cabinet Pac est plus optimiste : respectivement +3,6% et +4,1%. 2017 marque le début d’une période de prospérité pour les prestataires IT en général, portée par la transformation numérique et les Smacs.

Il semblerait que nous soyons à l’aube d’une nouvelle ère de prospérité pour l’IT en général et pour les ESN et ICT en particulier. Cette prospérité est essentiellement portée par la vague de la transformation digitale et numérique, laquelle touche l’ensemble des processus front-end et back-end de tous les secteurs d’activité. Selon certains responsables que nous avons rencontrés, le problème actuel n’est pas de trouver des clients, mais plutôt d’éviter la surchauffe en voulant trop embrasser ! Combien de temps cela peut-il durer ? Telle est La question.

Les sociétés de services pèsent 60%

A court terme, selon Syntec Numérique et IDC, la croissance 2016 s’établit à 2,9% et la prévision pour 2017 se situe à +3%. Le poids relatif entre les trois secteurs qui constituent ce marché est de 60% pour les ESN, de 17% pour les conseils en technologies et de 22% pour les éditeurs.

Les SMACS : +15,2%

En 2017, toujours selon cette étude, les secteurs des ESN et des conseils en technologies devraient progresser de 2,7% et celui de l’édition de logiciels B2B de 4,2%.

Les Smacs, selon Syntec/ IDC, seront en progression de 15,2 % en 2017, représentant 20,1 % du marché logiciels & services informatiques.

La croissance nette des Smacs sera de 1,2 Mds€ en 2017 tandis que celle des environnements traditionnels progressera de 135 M€. Les 79,9% du marché des logiciels & services en 2017 hors Smacs, soit plus de 41,6 Mds€, relèvent de la Transformation Industrielle.

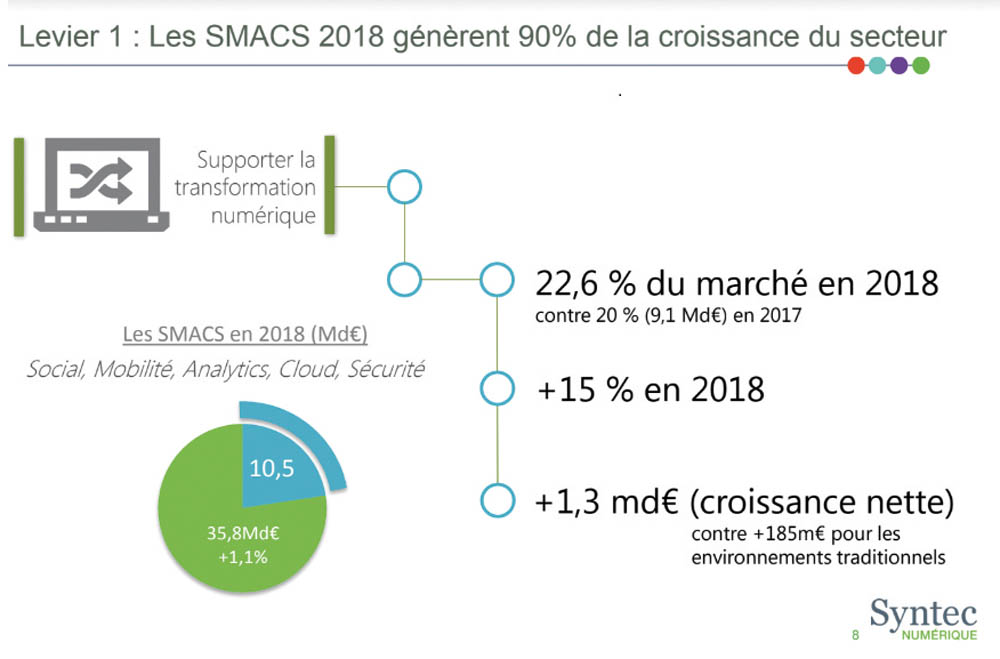

Le poids des Smacs sera tout aussi important en 2018 prévoit le Syntec numérique: 22,6 % du marché, soit 10,5 Md€ contre 9,1 Md€ en 2017.

2018 : où va l’IT ?

L’embellie sur le marché des logiciels et services persiste et signe. La croissance en 2017 a été révisée à la hausse, à 3,9%, contre 3,4% annoncée en décembre 2017. Pour 2018, la croissance passe la barre des 4%, à 4,2% correspondant à un marché évalué à 56,4 milliards d’euros. Cette croissance dure depuis 5 ans, ce qui a permis d’accumuler 7 milliards de plus en 2018.

En 2018, l’embellie sur le marché des logiciels et services persiste et signe. La croissance en 2017 a été révisée à la hausse, à 3,9%, contre 3,4% annoncée en décembre 2017. Pour 2018, la croissance passe la barre des 4%, à 4,2% correspondant à un marché évalué à 56,4 milliards d’euros. L’aspect remarquable se trouve dans le fait que cette croissance dure depuis 5 ans, depuis 2013, ce qui a permis d’accumuler 7 milliards de plus en 2018. Elle risque de diminuer sur les années à venir, à l’instar du fléchissement attendu de la croissance du PIB.

Le foisonnement de très nombreuses startups dont nous ne pouvons que nous féliciter, ne fait qu’ajouter à la confusion. Une fois de plus, nous constatons que la vague de fond de la transformation numérique est bien lancée, mais que son ampleur est toujours sous-estimée par la plupart des observateurs.

Le foisonnement de très nombreuses startups dont nous ne pouvons que nous féliciter, ne fait qu’ajouter à la confusion. Une fois de plus, nous constatons que la vague de fond de la transformation numérique est bien lancée, mais que son ampleur est toujours sous-estimée par la plupart des observateurs.

IoT et intelligence artificielle…

Nous sommes au début de la transformation numérique, axée sur la rationalisation. L’IOT, l’intelligence artificielle… on est loin d’avoir commencé à engager les autres sujets.