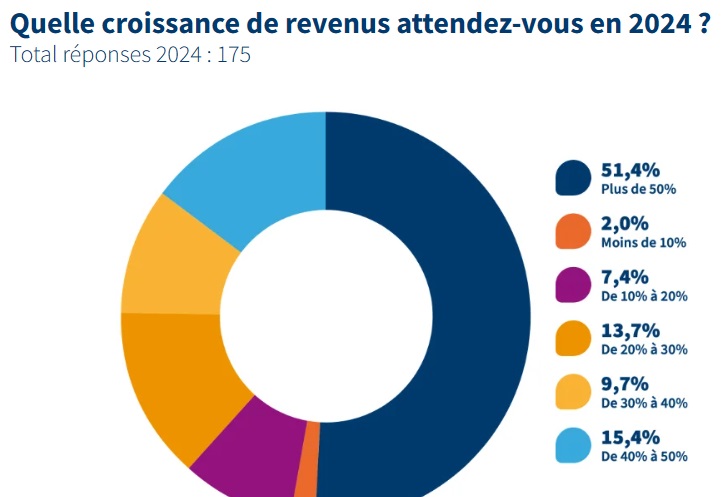

La précédente édition du palmarès Fintech 100 (Finance Innovation et Truffle Capital, en partenariat avec le Groupe BPCE, SopraSteria et Sopra Banking Software) faisait état de la forte dynamique du secteur dans un contexte de raréfaction des fonds avec une activité en hyper croissance de 80 %. Cette année, cette raréfaction se traduit par des montants levés très inférieurs et une stagnation des montants cumulés levés par les lauréats à 6 Mds€. Mais cette tendance n’enraye pas la croissance du secteur.

Elle n’arrête ni la croissance du secteur qui se poursuit à un rythme soutenu mais plus modéré que l’année précédente à 35 %, ni la dynamique de recrutement puisque les effectifs continuent de grandir et s’approchent cette année de 15 000.

Le secteur semble ainsi se diriger vers une forme de maturité qui s’illustre par l’importance grandissante accordée à la notion de rentabilité des capitaux investis et par la consolidation en cours du secteur. En témoigne les 10 % de fintechs du palmarès 2023 sortis pour cause de cessation d’activité ou d’acquisition. Cette tendance pourrait se poursuivre dans les prochaines années car 45 % des entreprises envisagent une opération de croissance externe ou de fusion.

L’adoption massive de l’IA

Alors que l’année 2023 se caractérisait par un faible recours à l’IA, environ 50 % l’utilisent cette année comme une technologie essentielle, en particulier pour le marketing (création de contenus, campagne, personnalisation…) et seulement 7% considèrent que l’adoption de l’IA réduira les effectifs. Pour preuve, la quasi-totalité des fintechs prévoient de recruter dans les 6 prochains mois.

Les besoins dans le domaine commercial et marketing constituent d’ailleurs la raison principale qui motive les fintechs à se tourner vers des partenaires externes. Qu’il s’agisse du recrutement d’administrateurs indépendants ou de la signature de partenariats avec des acteurs institutionnels ou des grands groupes, les motivations commerciales, la recherche de nouveaux canaux d’acquisition et le marketing y sont placées au premier plan. D’ailleurs la baisse de la part du CA consacré à la R&D et à la formation pourrait illustrer cette réorientation des ressources vers le domaine commercial.

Pour financer la recherche et l’innovation, plus de 50 % des fintechs ont déjà eu recours à des Crédits d’Impôt Recherche et à des Crédits d’Impôts Innovation. Mais les conditions d’obtention de ces aides et les démarches à mener nécessitent d’y accorder les ressources nécessaires et une grande partie des entreprises souhaiteraient être accompagnées pour cela.

Une ambition internationale catalysée par les enjeux de réglementation

En 2024, les fintechs s’internationalisent, plus particulièrement vers les pays de l’UE. Cette année, 68% des entreprises disposent d’une couverture internationale. L’Europe reste la destination privilégiée avec la moitié des entreprises présentes en Europe de l’Ouest, 40 % au Benelux et 33 % dans la péninsule ibérique. On note également une présence en Amérique du Nord (20 %), en Asie Pacifique (12 %) et en Amérique Latine (11 %). À l’inverse, seulement 4 % des fintechs sont présentes au Moyen-Orient, mais 13 % ont le projet de s’y implanter.

Ces ambitions imposent aux entreprises d’y allouer des ressources conséquentes. On constate une implication croissante des fintechs dans le domaine réglementaire, avec plus de 80% des entreprises qui y allouent des ressources et la moitié qui perçoivent la conformité et l’évolution de la réglementation particulièrement riche en Europe comme leur défi majeur.

Le BtoB constitue désormais 72 % du classement

Le Palmarès connaît cette année une profonde recomposition et le segment BtoB constitue désormais 72 % du classement (+15pts). 39 nouvelles sociétés entrent au classement parmi lesquelles Pigment qui prend d’emblée la 10ème place, et 10 % de celles de l’édition précédente sortent en raison de cessation d’activité ou d’acquisition parmi lesquelles l’assureur en ligne Luko, acquis par Allianz.

*L’enquête et la collecte d’information ont été réalisés entre le 1er février et le 5 avril 2024 auprès des startups de la Fintech et Assurtech françaises.